Kiridit (pinjaman) diamankeun ku PTS - pitunjuk cara nyandak pinjaman handapeun PTS mobil + bank TOP-4 kalayan kaayaan anu pikaresepeun

Halo pamiarsa anu terhormat majalah online Ideas for Life! Dinten ieu urang bakal ngobrol ngeunaan pinjaman sareng kiridit anu diamankeun ku sertipikat kendaraan (paspor kendaraan).

Ku jalan kitu, anjeun parantos ningali sabaraha hiji dolar parantos aya hargana? Ngawitan ngahasilkeun artos dina bédana kurs di dieu!

Dina tulisan ieu, anjeun bakal diajar:

- Naha pantes ngajukeun TCP pikeun kéngingkeun pinjaman;

- Naon kaayaan pikeun kéngingkeun pinjaman anu diamankeun ku PTS sareng tahapan kéngingkeun pinjaman handapeun paspor kandaraan;

- Bank mana anu ngaluarkeun pinjaman dijamin ku PTS.

Salaku tambahan, dina akhir tulisan, urang tradisional ngajawab patarosan anu sering ditaroskeun ngeunaan pinjaman sareng kiridit anu diamankeun ku PTS.

Tulisan anu ditepikeun bakal nguntungkeun khusus pikeun anu peryogi artos, gaduh mobil, tapi henteu badé ngicalna supados kéngingkeun artos anu diperyogikeun. Upami ieu lumaku pikeun anjeun, tong nyéépkeun waktos anjeun, mimitian maca ayeuna!

Ku jalan kitu, perusahaan ieu nawiskeun kaayaanana pangsaéna pikeun pinjaman:

| Pangkat | Bandingkeun | Nyandak waktos | Jumlah maksimum | Jumlah minimum | Umur watesan | Tanggal mungkin |

|---|---|---|---|---|---|---|

| 1 | Simpenan | 3 mnt. | RUB 30.000 Parios! | RUB 100 | 18-65 | 7-21 dinten |

| 2 | Simpenan | 3 mnt. | RUB 70.000 Parios! | RUB 2.000 | 21-70 | 10-168 poé |

| 3 | 1 mnt. | RUB 80.000 Parios! | RUB 1.500 | 18-75 | 5-126 poé. | |

| 4 | Simpenan | 4 menit | RUB 30.000 Parios! | RUB 2.000 | 18-75 | 7-30 dinten |

| 5 | Simpenan | - | RUB 70.000 Parios! | RUB 4.000 | 18-65 | 24-140 poé. |

| 6 | 5 menit. | RUB 15.000 Parios! | RUB 2.000 | 20-65 | 5-30 poé |

Ayeuna hayu urang balikan deui kana topik tulisan kami sareng teraskeun.

Ku jalan kitu, perusahaan ieu nawiskeun kaayaanana pangsaéna pikeun pinjaman:

| Pangkat | Bandingkeun | Nyandak waktos | Jumlah maksimum | Jumlah minimum | Umur watesan | Tanggal mungkin |

|---|---|---|---|---|---|---|

| 1 | 3 mnt. | RUB 30.000 Parios! | RUB 100 | 18-65 | 7-21 dinten | |

| 2 | 3 mnt. | RUB 70.000 Parios! | RUB 2.000 | 21-70 | 10-168 poé | |

| 3 | 1 mnt. | RUB 80.000 Parios! | RUB 1.500 | 18-75 | 5-126 poé. | |

| 4 | 4 menit | RUB 30.000 Parios! | RUB 2.000 | 18-75 | 7-30 dinten | |

| 5 | 5 menit. | RUB 15.000 Parios! | RUB 2.000 | 20-65 | 5-30 poé |

Ayeuna hayu urang balikan deui kana topik tulisan kami sareng teraskeun.

Kumaha kéngingkeun pinjaman diamankeun ku PTS wahana di bank sareng dimana kéngingkeun pinjaman tunai handapeun paspor kandaraan - baca tulisan ieu!

1. Naha pantes kéngingkeun pinjaman (pinjaman) diamankeun ku PTS? 📑

Seueur anu mutuskeun nyandak pinjaman anu diamankeun ku PTS (paspor kendaraan), nalika aranjeunna henteu tiasa mendakan cara anu sanés pikeun kéngingkeun jumlah artos anu diperyogikeun... Nanging, anjeun henteu kedah risiko mobil atanapi properti sanés upami aya pilihan séjén pikeun nginjeum artos. Anjeun tiasa milarian terang dimana kéngingkeun artos ku maca tulisan kami sateuacanna.

Supados henteu kaleungitan mobil, diamankeun ku pinjaman, anjeun kedah damel bareng sareng organisasi kiridit sareng reputasi anu teu sampurna. Éta tiasa didaptarkeun sacara resmi IFI jeung bank... Nanging, anu terakhir henteu salawasna satuju pikeun nginjeumkeun artos pikeun kaamanan mobil, sareng jasa organisasi keuangan mikro sanés murah.

Kusabab kakirangan bank sareng MFI, sering anu peryogi artos janten artos pawnshops atanapi perusahaan anu reputasi na tiasa dipertanyakan pisan. Salaku hasilna kasempetan pendak fraudsters kauangan nambahan sababaraha kali. Dina waktos anu sasarengan, bahkan perusahaan resmi tiasa ngamangpaatkeun kaayaan anu teu ngarep-ngarep peminjam, ogé kurangna literasi kauangan na.

Penting! Pinjaman anu diamankeun ku mobil kedah dikaluarkeun ukur dina organisasi anu resmi didaptarkeun. Ieu bakal ngirangan kamungkinan yén bisi éta mobil bakal dijual ka pihak katilu dina harga anu murah teuing. Ogé, anjeun kedah henteu percanten ka perusahaan anu katingalina teuing idéal sareng nawiskeun kaayaan anu henteu réalistis.

Langkung saé pikeun gawé bareng bank féderal... Perusahaan anu ngagaduhan nilai bersih anu signifikan sareng reputasi idéal moal pernah nolak kana panipuan langsung. Aranjeunna henteu nyobian nyandak mobil tina peminjam, tujuanana pikeun kéngingkeun penghasilan anu stabil.

Pikeun perusahaan sapertos kitu ikrar TCP ngan ukur jaminan pikeun mulang dana anu dikaluarkeun. Ngan upami aya kerjasama sareng perusahaan anu tiasa dipercaya anjeun pasti yén urusana bakal aman sareng nguntungkeun pikeun peminjam sareng tukang masihan pinjaman.

Sateuacan mutuskeun pinjaman anu diamankeun ku PTS, penting pikeun diajar kauntungan jeung watesan program sapertos kitu.

Diantara pluss (+) ieu nyaéta:

- Penyediaan jaminan ngabalukarkeun turunna tingkat. Sumawona, malah sababaraha persén ngakibatkeun réduksi signifikan dina overpayment;

- Prosedur pendaptaran disederhanakeun - anjeun kedah nyayogikeun sertipikat minimum sareng dokumén;

- Peminjam tiasa teras-terasan nganggo kendaraan. Sanés mobil anu diikrarkeun ka kiridit, tapi dokumén pikeunna;

- Kusabab ayana jaminan, istilah pinjaman naék. Sadaya hal sanésna sami, ieu nyababkeun panurunan dina ukuran pembayaran bulanan, salaku hasilna, bakal langkung gampang pikeun mayar pinjaman;

- Malah anu gaduh riwayat kiridit rusak tiasa kéngingkeun pinjaman.

Sanaos jumlah kauntungan anu penting, pinjaman anu diamankeun ku PTS ngagaduhan sababaraha karugian.

Kontra séjén (-) kalebet hal-hal ieu:

- Aya résiko kaleungitan mobil anu dipimilik ku peminjam dina henteuna kamampuan mayar pinjaman;

- Beban ditumpukeun dina mobil anu bakal valid pikeun sakabéh istilah perjanjian pinjaman. Tétéla yén peminjam teu ngagaduhan hak pikeun miceun kendaraan - pikeun ngajual, nyumbang atanapi ngalakukeun tindakan anu sanés;

- Anu gaduh mobil kapaksa nganggo éta tanpa judul. Kusabab ieu, kasusah tiasa timbul ku perusahaan asuransi upami kacilakaan.

- Anjeun tiasa kéngingkeun henteu langkung ti 50% tina nilai mobil dina kiridit.

Nalika ngaluarkeun pinjaman anu diamankeun ku PTS, bank maksakeun syarat anu tangtu pikeun kendaraan anu ditampi pikeun jaminan.

Karakteristik ieu diperhatoskeun:

- umur;

- jarak tempuh;

- Kaayaan operasi;

- spésifikasi.

Cara anu paling gampang nyaéta kéngingkeun pinjaman anu dijamin ku mobil. Henteu sadaya tukang nginjeum nampi truk salaku jaminan. Sanajan aranjeunna satuju ngaluarkeun dana pikeun kaamanan treuk, sarat anu langkung serius bakal ditepikeun ka kendaraan.

2. Saha anu ngaluarkeun pinjaman dijamin ku PTS - TOP-4 kamungkinan pilihan possible

Aya sababaraha cara pikeun kéngingkeun pinjaman ku PTS mobil. Unggal pilihan gaduh na nyalira martabat jeung watesan... Penting pikeun sacara ati-ati diajar pilihan anu mungkin pikeun kéngingkeun pinjaman sareng milih anu paling cocog sareng kaayaan anjeun. Mungkin pilihan pikeun kéngingkeun pinjaman anu diamankeun ku PTS.

Pilihan 1. Organisasi perbankan

Bank, anu ngagaduhan jaringan cabang anu jembar, mangrupikeun organisasi anu cukup dipercaya. Nanging, henteu sadayana bank satuju ngaluarkeun artos pikeun kaamanan mobil. Kaseueuran aranjeunna, upami aranjeunna nampi jaminan, maka langkung resep dianggo perumahan... Kami parantos nyarios ngeunaan ieu dina tulisan tulisan ngeunaan pinjaman anu diamankeun ku harta.

Sanaos sababaraha kasusah, di daérah metropolitan ageung anjeun tiasa teras mendakan bank anu bakal satuju ngaluarkeun pinjaman anu diamankeun ku PTS. Nanging, kedah dipikahartos yén tukang pinjaman sapertos kitu bakal sacara saksama marios aplikasi anu dikintunkeun.

Prosedur verifikasi pelamar kedah kalebet:

- mariksa riwayat kiridit pelamar;

- pangajen resmi mobil anu ditawarkeun salaku jaminan;

- analisis lengkep ngeunaan solvénsi pelamar.

Prasyarat anu sanés pikeun ngaluarkeun pinjaman anu diamankeun ku PTS di bank nyaéta kasadiaan kawijakan CASCO... Upami peminjam teu gaduh, anjeunna kedah nyandak asuransi. Sumawona, sababaraha tukang kiridit ogé meryogikeun kahirupan sareng kaséhatan jalma anu nampi artos éta dijamin.

Penting! Henteu sadayana terang, tapi peminjam boga hak pikeun nolak nyandak asuransi... Nanging, kalakuan kitu nyababkeun kanaékan ↑ bunga dina pinjaman.

Kaunggulan (+) tina ngadaptar pinjaman di bank nyaéta:

- hargana langkung handap tibatan anu masihan pinjaman;

- istilah pinjaman ningkat;

- dimungkinkeun pikeun mayar pinjaman sateuacan jadwal.

Sumawona, ku ngantep kenakalan, bank masihan peminjam kasempetan pikeun menerkeun kaayaan. Upami diperlukeun, anjeun tiasa naroskeun nyusun deui hutang... Mobilna bakal dicandak nalika dijanjikeun pikeun pinjaman bank hungkul bisi paling ekstrim ku kaputusan pengadilan.

Diantara karugian (-) tina pinjaman sapertos kieu:

- Henteu sadaya mobil ditampi salaku jaminan;

- upami diperlukeun, kendaraanna bakal dijual dina harga pasar handap.

Pilihan 2. MFOs (organisasi microfinance)

Organisasi keuangan mikro parantos beuki populér di Rusia akhir-akhir ieu.

Diantara kaunggulan (+) kéngingkeun pinjaman anu diamankeun ku PTS dina MFO nyaéta:

- kagancangan ngadaptar - seringna siang atanapi bahkan sababaraha jam;

- paket minimum dokumén anu diperyogikeun;

- syarat anu rendah pikeun kendaraan anu diikrarkeun.

Nanging, aya ogé anu serius karugian - gampangna kéngingkeun pinjaman anu diamankeun ku PTS ngakibatkeun harga anu luhur pisan. Bunga sering seueur kali langkung luhur tibatan pinjaman anu sami ti bank. Ongkosna tiasa ngahontal 10% per bulan.

Kauntungan tina pilihan ieu - kamampuan ngaluarkeun pinjaman gancang (baca kumaha kéngingkeunana dina tulisan dina tautan).

Pilihan 3. Pegadaian otomatis

Sajumlah cukup khusus pédah mobil khusus damel di Rusia.

Kauntungan pikeun kéngingkeun pinjaman dina organisasi sapertos kitu nyaéta:

- umur peminjam tiasa wae - éta cekap ngahontal 18 taun;

- dokumén minimum anu diperyogikeun pikeun pendaptaran;

- ampir pendaptaran instan - sering pisan dina satengah jam;

- pameunteu mobil dibayar ku tukang nambut;

- dimungkinkeun pikeun mayar pinjaman sateuacan jadwal.

Nanging, anjeun henteu kedah nganggap yén pawnshop cocog pikeun kéngingkeun artos.

Sadaya kaunggulan pinjaman ieu diimbangi ku karugianana:

- tingkat bunga anu luhur pisan;

- sangsi serius pikeun reureuh.

Dina sababaraha kasus, perjanjian ngandung hak lender pikeun nempatkeun mobil dina tempat parkir impound nalika tunda heula pembayaran.

Pilihan 4. Investor swasta

Investor swasta sacara praktis henteu naroskeun patarosan ngeunaan peminjam poténsial. Aranjeunna henteu resep kana umur, solvensi sareng bahkan reputasi peminjam kahareup. Nanging, kamungkinan sapatemon scammers... Hasilna, anjeun tiasa kaleungitan mobil anjeun sareng henteu kéngingkeun artos.

Éta patut diperhatoskeun! Supados henteu janten korban investor anu teu sopan, pantes milarian aranjeunna dina layanan Internét anu dipercaya.

Entong hilap yén persentase kéngingkeun pinjaman ti individu bakal langkung luhur tibatan sareng metode anu sanés. Sering tingkat per taun ngahontal atanapi bahkan ngaleuwihan 100%. Ku alatan éta, sia ngagunakeun pinjaman ti individu ngan dina kasus anu ekstrim - nalika perusahaan sanés henteu berhasil kéngingkeun artos. Ogé, anjeun henteu kedah nyandak pinjaman sapertos kitu kanggo waktos anu lami. Kanggo langkung seueur rinci ngeunaan cara nyandak pinjaman ti jalma swasta ngalawan resi, kami nyerat dina tulisan anu terakhir.

Kaayaan pikeun masihan pinjaman sareng pinjaman anu diamankeun ku PTS

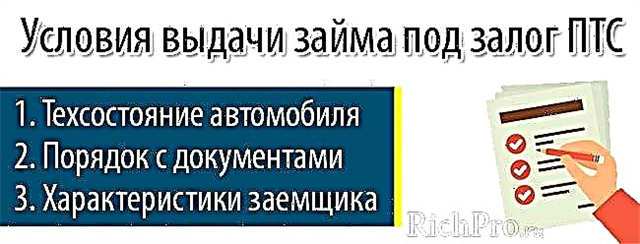

3. Kaayaan pikeun ngaluarkeun pinjaman (kiridit) diamankeun ku TCP - 3 sarat wajib 📃

Masing-masing tukang nambut sacara mandiri ngembangkeun kaayaan numana ngaluarkeun artos anu diamankeun ku PTS. Nanging, aya sababaraha sarat yén saha waé anu ngaluarkeun artos kedah diturut.

Syarat 1. Spesifikasi kendaraan

Sikep kana umur kendaraan béda pikeun sadaya tukang nambut. Sababaraha henteu ngaluarkeun dana pikeun mobil asing langkung sepuh 5 taun na mobil domestiklangkung lami ti 3 taun.

Nanging, aya ogé anu masihan pinjaman langkung satia. Janten, Sovkmobank ngaluarkeun artos pikeun kaamanan PTS mobil anu yuswa henteu ngaleuwihan 19 taun.

Tapi aya syarat pikeun kendaraan anu ditepikeun ku sadayana sadayana tukang kiridit:

- serviceability teknis mobil;

- henteuna cacat éksternal serius.

Syarat 2. Pesenan sareng dokumén

Pikeun kasempetan nampi artos pikeun kaamanan TCP éta nyata, penting pikeun mastikeun yén dokuménna akurat. Anjeun moal tiasa kéngingkeun pinjaman anu dijamin ku mobil kriminal. Teu kedah aya masalah anu sanés ku jaman baheula kendaraan.

Syarat 3. Karakteristik peminjam

Patali sareng anu nginjeum, sarat anu nambutkeun sacara praktis sami:

- Kawarganagaraan Rusia;

- umur teu kirang 21 taun sareng henteu deui 65 taun;

- pendaptaran permanén di daérah ayana kiridit.

Ayana tempat resmi damel, ogé buktina penghasilan, sacara tradisional meryogikeun hungkul bank. Organisasi anu sanés henteu resep kana inpormasi sapertos kitu.

Nyaho naon saratna wajib nalika ngalamar pinjaman anu diamankeun ku PTS, anu nginjeum bakal gampang ningkatkeun kasempetan nampi dana.

Pitunjuk léngkah-léngkah ngeunaan cara kéngingkeun pinjaman anu diamankeun ku PTS wahana pikeun peminjam

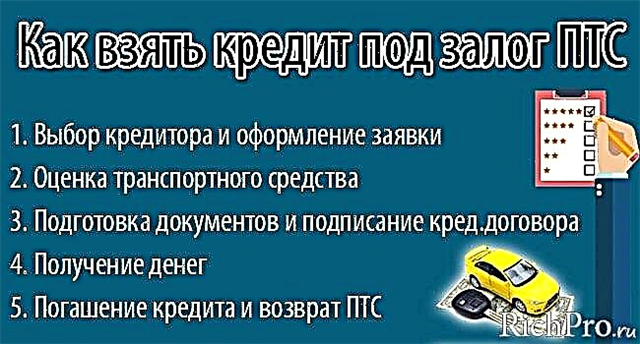

4. Kumaha cara kéngingkeun pinjaman dijamin ku kendaraan PTS - 5 léngkah utama 📝

Jumlah pinjaman anu diamankeun ku TCP ditangtoskeun gumantung kana biaya mobil, anu bakal ditangtukeun ku ahli salaku hasil pamariksaan. Kituna, sateuacan neraskeun sareng pinjaman, éta pantes nyandak mobil kana kaayaan anu paling pantes.

Jang ngalampahkeun ieu, sia nyeuseuh, ngalaksanakeun beberesih lengkep dina kabin, sareng ngalereskeun cacat leutik. Upami anjeun tiasa ngabuktikeun ka anu masihan pinjaman akurasi sareng kaseriusanana, anjeun tiasa ngandelkeun sikep anu langkung satia.

Peminjam anu henteu terang dimana ngamimitianna kedah taliti diajar paréntah léngkahdi handap.

Tahap 1. Milih tukang lender sareng ngeusian aplikasi

Nalika mutuskeun dimana kéngingkeun pinjaman anu diamankeun ku PTS, penting pikeun nganalisis kaayaan ayeuna. Langkung saé ngalih ka bank kanggo bantosan, utamina kumargi di kota-kota anu cukup ageung anjeun tiasa sacara gampil mendakan nawaran sapertos kitu.

Upami, ku alesan naon waé, teu mungkin pikeun kéngingkeun pinjaman ti bank, anjeun kedah sacara ati-ati ngaevaluasi reputasi tukang masihan pinjaman.

Upami anjeun ngarencanakeun kéngingkeun pinjaman ti MFI, éta patut parios heula ayana dina register dina portal Internét Bank Rusia. Henteu aya organisasi microfinance dina daptar anu parantos ditangtoskeun, anjeun henteu kedah ngahubungi éta.

Upami aya kaputusan pikeun ngahubungi pawnshop, éta patut parios deui ngagunakeun Halaman wéb FTS... Langkung saé, milari naséhat ti pengacara propésional.

Dinten ieu, upami anjeun kersa, anjeun tiasa mesen online cek pinuh ku tukang nambutkeun pinjaman.

Ngabandingkeun organisasi anu ngaluarkeun pinjaman anu diamankeun ku PTS, perlu dianalisis sacara saksama ciri-ciri ieu:

- data kauangan - kaseueuran perusahaan anu kawéntar masangkeun inpormasi sapertos kitu dina domain publik;

- hasil ngabandingkeun nganggo sumber daya khusus anu ngamungkinkeun anjeun milih program pinjaman anu nyumponan sarat peminjam;

- meunteun agénsi peunteun;

- jaman validitas dina pasar kauangan;

- ulasan palanggan tina lembaga kiridit.

Anjeun tiasa nerapkeun dinten ayeuna sanés ngan ukur ku ngahubungi ka kantor pinjamantapi ogé ngadatanganana situs resmi... Unggal pilihan gaduh na nyalira martabat jeung watesan.

Ku ngalebetkeun aplikasi ngalangkungan Internet, calon peminjam nyingkirkeun kabutuhan nyéépkeun waktos ngalalana sareng ngantosan ngantri. Nanging, sering manpaat pikeun nganjang ka lender, nganilai ayana sareng lokasi kantor, sareng ngobrol sareng ahli. Ieu leres pisan nalika mutuskeun nginjeum artos. ngaliwatan pawnshops jeung IFI.

Tahap 2. Peniléyan kandaraan

Peunteun mobil wajib nalika masihan pinjaman dijamin ku éta. Dina hal ieu, langkung saé ngahubungi spesialis mandiri (kacuali, tangtosna, ieu henteu bertentangan sareng syarat anu nambutkeun).

Sering pisan, penilai damel pikeun tukang nginjeum ngahaja nganggap enteng nilai mobil. Hasilna, kendaraan tiasa ditaksir sacara praktis 2 kali langkung handap tibatan anu nyata... Nunjukkeun yen pinjaman dikaluarkeun sakitar 60% tina harga anu ditaksir, upami teu mungkin mayar, peminjam dicabut kendaraan, saatos nampi sakedik mayar kanggo ieu.

Penilai éta museurkeun sanés ngan ukur penampilan mobilna, tapi ogé pikeun palayanan teknis na. Upami sadaya parameter normal, pamariksaan jarang langkung ti sababaraha jam.

Tahap 3. Persiapan dokumén sareng nandatanganan perjanjian perjanjian

Daptar dokumén anu diperyogikeun pikeun kéngingkeun pinjaman anu diamankeun ku PTS bénten-bénten kanggo sababaraha jinis organisasi. Bank butuh paket anu paling lengkep.

Sacara tradisional, pikeun pinjaman anu diamankeun ku PTS, dokumén ieu diperyogikeun:

- Paspor Rusia;

- dokumén kadua;

- salinan buku karya;

- pernyataan panghasilan;

- PTS;

- STS.

Kamungkinan kaputusan positip bakal langkung luhur upami anjeun tambahan nyayogikeun Asuransi CASCO.

Nalika dokumén disayogikeun, lembaga kiridit bakal nyandak kaputusan ngeunaan aplikasi éta. Upami pinjaman disatujuan, léngkah salajengna bakal nandatanganan perjanjian pinjaman. Penting diajar dokumen ieu sacara saksama sareng cobian ngartos masing-masing titik anu dikandungna. Seringna, tukang nginjeumkeun kriminal ngahasilkeun artos tina teu paduli peminjam.

Perhatian anu pangpayunna kedah dibayar ka klausa ieu dina perjanjian:

- nilai tingkat nyata;

- ayana rupa-rupa pamayaran tambahan sareng komisi;

- ukuran sareng alesan ngitung denda;

- kamungkinan sareng kaayaan mayar heula.

Salaku tambahan kana perjanjian pinjaman, anjeun kedah asup perjangjian janji... Dina waktos anu sasarengan, penting pikeun diajar naon hak sareng kawajiban anu dipinjam numutkeun kasapukan. Sarua pentingna nyaéta kumaha peminjam tiasa nganggo mobilna.

Tahap 4. Nampi artos

Nalika ngalamar pinjaman di bank biasana, artos henteu dipasihkeun sacara kontan. Aranjeunna didaptarkeun dina Asup atawa kartu bank... Saatos réngsé prosedur, éta perlu dipariksa kasaimbangan kartu atanapi nyungkeun dokumén anu mastikeun yén ditransperkeun. Jumlah anu ditransferkeun kedah saluyu sareng anu dituduhkeun dina perjanjian pinjaman.

IFI aranjeunna ogé sering masihan artos ku mindahkeun kawat. Toko roti sabalikna, aranjeunna ngaluarkeun pinjaman sacara tunai. Tapi duanana sareng anu sanés kadang latihan mindahkeun jumlah pinjaman ka klien dina sababaraha bagéan. Pikeun nyingkahan masalah, langkung saé henteu satuju kana tindakan sapertos kitu.

Tahap 5. Pamayaran pinuh ku pinjaman sareng pengembalian TCP

Nalika nandatanganan perjanjian pinjaman, bank sareng organisasi microfinance ngaluarkeun ka peminjam jadwal pamayaran... Penting pikeun saluyu sareng istilah sareng jumlah anu didamel ku dokumén ieu. Upami henteu, anjeun kedah mayar denda... Salaku tambahan, tindakan sapertos ngakibatkeun masalah sajarah kiridit.

Langkung saé upami pemberi pinjaman nawiskeun peminjam sajumlah ageung cara pikeun mayar pinjaman. Dina hal ieu, klien ngagaduhan hak pikeun mandiri milih anu cocog sareng kabutuhanna.

Seueur jalma percanten ka metode pamayaran tradisional - ngalangkungan kasir cabang lembaga kiridit. Dina hal ieu, peminjam bakal dikaluarkeun cek, negeskeun setoran dana. Klién anu langkung maju milarian ngahémat waktosna nyalira, janten aranjeunna mayar hutang ngaliwatan Internét.

Nalika pamayaran pamungkas dilakukeun dina pinjaman, anjeun kedah nganjang ka lembaga kiridit deui. Dina hal ieu, perlu dicabut encumbrance tina mobil sareng kéngingkeun deui TCP, anu dijanjikeun.

Ku nuturkeun paréntah léngkah-léngkah saderhana, saha waé bakal tiasa kéngingkeun pinjaman anu diamankeun ku PTS. Salajengna, anu utami nyaéta mayar éta lengkep sareng tanpa waktos tunda. Pendekatan ieu bakal ngabantosan masalah, ogé ngabentuk riwayat kiridit anu positip.

5. Bank mana anu masihan pinjaman dijamin ku PTS - bank populér TOP-4 💰

Di Rusia, seueur lembaga kiridit siap ngaluarkeun pinjaman anu dijamin ku mobil. Pikeun aranjeunna, kasadiaan jaminan dina program sapertos kitu janten jaminan tambahan tina pengembalian dana.

Peminjam kedah ngartoséta pikeun anjeunna pinjaman anu diamankeun ku mobil sanés pilihan anu paling aman. Upami aya masalah kauangan anu serius, anjeun tiasa gampil kaleungitan mobil anjeun nyalira. Kusabab kitu, upami anjeun peryogi artos nepi ka 750.000 rubel éta patut tempo pilihan pinjaman tanpa ngamankeun.

Upami dana diperyogikeun sakedap, anjeun tiasa nyobian ngaluarkeun kartu kiridit... Produk ieu merenah sabab paling bank modern nyayogikeun Mangsa rahmat... Éta dipikaharti salaku periode waktos nalika anjeun tiasa ngabalikeun hutang tanpa bunga.

Bisi wae, milih bank mangrupikeun léngkah anu serius anu meryogikeun inpormasi waktos sareng usaha. Kusabab anjeun kedah milih bank, ngitung pamayaran sareng bunga dina pinjaman. Dina hal ieu, kalkulator pinjaman online bakal ngabantosan itunganana:

Pikeun mempermudah tugas ngadaptar pinjaman dina jaminan PTS, para ahli sacara rutin nyusun peringkat kiridit. Ieu di handap nyaéta daptar 4 bank kalayan istilah kiridit paling nguntungkeun.

1) VTB Bank Moskow

Bank ieu nawiskeun kéngingkeun pinjaman kanggo kabutuhan anu mendesak dina tingkat anu sami ti 13,9% taunan. Jumlah maksimum nyaéta 3 000 000 rubles... Pensiunan sareng karyawan sektor publik tiasa ngandelkeun kaayaan anu langkung pikaresepeun.

Bank ieu nawiskeun kéngingkeun pinjaman kanggo kabutuhan anu mendesak dina tingkat anu sami ti 13,9% taunan. Jumlah maksimum nyaéta 3 000 000 rubles... Pensiunan sareng karyawan sektor publik tiasa ngandelkeun kaayaan anu langkung pikaresepeun.

Pikeun kéngingkeun pinjaman ti VTB Bank Moskow, cukup eusian aplikasi dina halaman wéb. Kaputusan bakal dilakukeun dina saparapat jam. Upami éta positip, éta bakal tetep nganjang ka kantor sareng dokumén aslina, nyusun perjanjian pinjaman sareng kéngingkeun artos.

2) Alfa-Bank

Aya sajumlah ageung program pinjaman anu dirancang pikeun kabutuhan naon waé. Anjeun tiasa nginjeum di bank ieu ti 300 000 sateuacanna 1 000 000 rubles.

Upami anjeun mutuskeun nganggo kartu kiridit, anjeun tiasa ngandelkeun masa rahmat salami maksimal - 100 poé... Kaayaan kiridit paling pikaresepeun di bank ditawarkeun ka klien anu nampi gaji dina kartu na.

3) Sovcombank

Di Sovcombank, anjeun tiasa kéngingkeun dana anu diperyogikeun boh tanpa jaminan atanapi kaamanan mobil.

Upami dana anu ditampi dina kiridit direncanakeun diséépkeun kanggo mésér kandaraan anyar, anjeun tiasa nganggo program anu unik - pinjaman kanggo mésér mobil anyar anu diamankeun ku anu tos aya. Pikeun program ieu anjeun tiasa kéngingkeun sateuacanna 1 000 000 rubles handapeun 17% taunan. Artosna kedah dipulangkeun deui dina 60 bulan.

Syarat Sovcombank pikeun mobil anu dijanjikeun:

- palayanan;

- euweuh encumbrances;

- umur henteu ngaleuwihan 19 taun.

Sarat pikeun peminjam ti lembaga kiridit tradisional. Hiji-hijina istiméwa nyaéta anjeun kedah nyayogikeun nomer telepon darat atanapi padamelan padamelan.

4) Kiridit Renaissance

Di dieu wawaran 4 program pinjaman utama... Mangsa pamayaran kanggo pinjaman tunai ngahontal 3 taun. Laju diatur masing-masing, ukuran minimum na nyaéta 13,9% taunan.

Pikeun palanggan biasa, pensiunan, ogé anu parantos nyayogikeun dokumén tambahan, bank bakal nawiskeun istilah kiridit anu paling dipikaresep.

Pas mungkin, anjeun tiasa kéngingkeun kartu kiridit, wates na tiasa dugi 200 000 rubles... Tingkat dasar pikeun produk ieu disetél dina 24,99% taunan. Dina waktos anu sasarengan, aya masa tenggang tanpa bunga sami sareng 50 poé.

Sangkan leuwih gampang ngabandingkeun bank anu dianggap, ciri utama produk pinjaman na ditepikeun dina tabel.

Tabel komparatif bank sareng kaayaan pinjaman aranjeunna:

| № | Organisasi kiridit | Jumlah pinjaman maksimum | Laju injeuman | Pinjaman anuansa |

| 1 | VTB Bank Moskow | 3 juta rubel | 13,9% per taun | Istilah pikaresep pikeun PNS sareng pensiunan |

| 2 | Bank Alfa | 1 juta rubles ku kartu kiridit; 5 juta rubel pikeun pinjaman tunai | Ku kartu - 24,9% per taun; Pinjaman konsumén - 11,99% | Periode rahmat maksimum nyaéta 100 dinten |

| 3 | Sovcombank | 1 juta rubel | 17% per taun | Aya program pinjaman kanggo ngagaleuh mobil énggal anu diamankeun ku anu lami |

| 4 | Kiridit Renaissance | 200 rebu ku kartu kiridit; 700 rebu kanggo pinjaman tunai | 13,9% per taun dina pinjaman konsumén pikeun konsumén biasa; 24,9% - ku kartu kiridit | Istilah pikaresep pikeun palanggan gaji |

Ku jalan kitu, urang ogé nyerat ngeunaan bank mana anu masihan pinjaman sareng riwayat kiridit macét sareng telat dina salah sahiji publikasi kami anu sateuacana.

6. Dina kasus naon aranjeunna nampik pinjaman anu diamankeun ku PTS - 3 kaayaan umum 📛

Organisasi kiridit henteu pernah ngabagi artos kalayan gampang. Aranjeunna peryogi jaminan anu maksimal yén hutang bakal dibayar. Nalika ngadamel pinjaman dijamin ku PTS, jaminan sapertos kitu mobil... Anu masihan pinjaman kedah cair. Ieu ngandung harti yén mobil kedah gampang dijual dina pasaran upami pinjaman henteu dibayar.

Pertimbangkeun, salaku conto, kaayaan anu pasti bakal ngakibatkeun tampikan dina ngaluarkeun pinjaman anu diamankeun ku PTS.

Kaayaan 1. Kandaraan aya jaminan atanapi ditahan

Bank moal nambutkeun salaku jaminan kendaraan anu ditéwak ku otoritas mana waé atanapi parantos dijanjikeun.

Upami mobilna dipésér dina program pinjaman mobil, sareng anu nginjeum teu acan mayar hutang, éta ogé moal ditampi salaku jaminan.

Kaayaan 2. Kandaraan téh téknisna rusak

Tangtosna, anjeun tiasa ngajual mobil anu lepat, tapi ngan ukur pikeun lagu. Éta sababna mobil sapertos kitu moal ditampi jaminan.

Umumna nalika ngalamar pinjaman anu diamankeun ku kendaraan, bank maksakeun syarat anu cukup serius dina jaminan éta. Ieu lumaku henteu ngan ukur pikeun jasa, tapi ogé kana umur kendaraan. Leres, sarat lembaga kiridit béda.

Kaayaan 3. Mobilna sanés milik pelamar dina dasar kapamilikan

Upami peminjam poténsial nawiskeun mobil salaku kaamanan, anu anjeunna anggo dina kakuatan pengacara tanpa ngadaptar deui kapamilikan, anjeunna bakal ditolak pinjaman.

Nanging, sababaraha pawnshops ngadamel pengecualian. Salaku conto, upami aya kakuatan umum pengacara atanapi ijin ti anu bogana, pinjaman tiasa dikaluarkeun.

Nyaho kaayaan anu tiasa nyababkeun panolakan aplikasi pikeun pinjaman anu diamankeun ku TCP, anjeun tiasa nyandak tindakan pikeun ngaleungitkeunana. Ieu ningkatkeun kamungkinan persetujuan pinjaman.

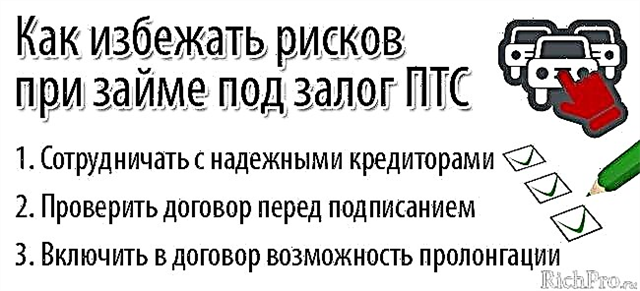

7. Kumaha cara ngaleutikan résiko nalika kéngingkeun pinjaman (kiridit) anu diamankeun ku TCP - 3 tips mangpaat совета

Nalika kéngingkeun pinjaman anu diamankeun ku PTS, aya résiko:

- kaleungitan mobil anjeun sorangan;

- janten korban scammers;

- overpay jumlahna ageung dina pinjaman.

Pikeun nyingkahan masalah sapertos kitu, anjeun kedah ngupingkeun naséhat para profesional.

Tip sareng trik pikeun ngirangan résiko nalika kéngingkeun pinjaman (pinjaman) lantai PTS

Tip 1. Anjeun ngan ukur kedah kerjasama sareng tukang kiridit dipercaya

Di kota ageung pilihan tukang nginjeum lumayan ageung. Anu kedah serius nyandak analisis sareng ngabandingkeunana.

Warga padumukan alit biasana teu aya anu milih. Aranjeunna tiasa disarankan ngahubungi lenders anu damel di pusat kabupaten sareng daerah.

Tip 2. Kontrak kedahna parios sareng pengacara sateuacan ditandatanganan

Pasatujuan pinjaman tiasa nyayogikeun sajumlah ageung pitfalls sareng pitfalls. Supados henteu lebet kana kaayaan anu henteu pikaresepeun, anjeun kedah konsultasi ka pengacara profesional ngeunaan perjanjian anu badé ditandatanganan.

Penting! Kiwari, bantosan hukum tiasa didapet ti jauh nganggo sumber Internét khusus. Spesialis bakal narik perhatian anu nginjeum kana klausa anu diragukeun dina perjanjian, sareng ogé mariksa status hukum lembaga kiridit.

Tip 3. Penting pikeun mastikeun yén kontrak kaasup kamungkinan manjangan na

Pasatujuan pinjaman MFO biasana geuwat ngandung klausa kamungkinan panyambungna. Perusahaan sapertos kitu ngan ukur senang upami istilah pinjaman naék. Ieu kusabab tumuhna panghasilanana dina kaayaan sapertos kitu.

Pasatujuan bank jarang gaduh kamampuan ngalegaan éta. Nanging, langkung gampang pikeun negosiasi sareng lembaga kiridit sapertos kitu. Aranjeunna daék ngalakukeun konsési ka anu nginjeum, satuju kana libur kiridit jeung nyusun deui.

Patuh kana aturan saderhana anu dijelaskeun di luhur ngamungkinkeun peminjam nyingkahan masalah anu serius, bari ngaminimalkeun résiko.

8. FAQ - Patarosan anu Sering Di tanya 🔔

Pinjaman atanapi pinjaman anu diamankeun ku PTS mangrupikeun jasa anu dipénta, tapi henteu pati populér. Kaayaan ieu nimbulkeun seueur patarosan. Supados anjeun henteu nyéépkeun waktos milarian, tim Ideu pikeun Kahirupan bakal nyobian ngajawab anu pang populerna diantarana.

Patarosan 1. Naha mungkin pikeun nyandak pinjaman anu diamankeun ku PTS di bank tanpa sertipikat penghasilan?

Kaseueuran bank peryogi peminjam, nalika ngalamar pinjaman anu diamankeun ku PTS, dokumén anu mastikeun jumlah panghasilan. Nanging, anjeun tiasa nyingkahan nyayogikeun sertipikat sapertos kitu.

Paling sering, anjeun tiasa ngalakukeun tanpa pernyataan panghasilan dina kasus-kasus ieu:

- kalayan sajarah kiridit bersih;

- upami anjeun ngahubungi bank ngalangkungan gajihna ditransfer;

- upami mobilna langkung mahal tibatan jumlah anu diperyogikeun peminjam.

Patarosan 2. Saha anu tiasa kéngingkeun pinjaman (kiridit) kas anu diamankeun ku PTS sakitar jam?

Aranjeunna tiasa nyayogikeun dana sakitar jam anu diamankeun ku PTS investor swasta... Anjeun tiasa mendakan aranjeunna ngalangkungan Internet - dina portal khusus, sareng dina jaringan sosial.

Éta patut diperhatoskeun! Langkung saé nyandak kontak tina tukang masihan pinjaman swasta tina sumber daya khusus. Pamilikna biasana mariksa data anu ditepikeun dina iklan.

Dina situs sapertos kitu anjeun ngan ukur tiasa mendakan kontak anu masihan pinjaman, tapi ogé milikna meunteun... Peniléyan dumasarkeun kana hasil kerjasama ti tukang nginjeumkeun sareng tukang nginjeum tukang. Ogé di dieu anjeun tiasa mendakan ulasan klien.

Salaku tambahan pikeun investor swasta, pinjaman ogé dikaluarkeun sakitar jam ku sababaraha pawnshops jeung organisasi keuangan mikro... Anjeun tiasa mendakan aranjeunna dina Internét. Leres, di kota-kota alit pilihan kreditor sapertos biasana leutik. Kami nyerat ngeunaan kumaha sareng dimana kéngingkeun pinjaman dina kartu langsung jam sakedap tanpa nolak dina salah sahiji publikasi kami anu sateuacana.

Saha waé anu tiasa nyanghareupan kasusah kauangan. Cara anu paling gampang pikeun méréskeunana nyaéta pikeun anu ngagaduhan harta banda. Henteu kedah langsung ngajual mobilna. Éta cekap dianggo injeuman diamankeun ku TCP... Upami anjeun ngatur pikeun ngahanca deui dina waktosna, anjeun tiasa nyimpen kandaraan anjeun nyalira, ngagunakeunana pikeun istilah pinjaman.

Kasimpulanna, urang mamatahan anjeun pikeun nonton pidéo ngeunaan cara leres nyandak pinjaman (kiridit) anu diamankeun ku kendaraan PTS (naséhat hukum):

Éta sadayana pikeun urang. Kami miharep pamiarsa majalah kauangan Gagasan pikeun Kahirupan henteu nyanghareupan kasusah moneter, sareng upami éta timbul, pikeun méréskeunana ku bayar minimum sareng épisiénsi maksimum.

Upami anjeun masih gaduh patarosan ngeunaan topik tulisan, maka taroskeun kana koméntar ieu di handap. Kami ogé bakal bersyukur pisan upami anjeun ngahargaan bahan kami sareng ngabagi ideu sareng koméntar anjeun kana topik ieu.